نظرسنجی مرکز تحقیقات خشونت با سلاح گرم کالیفرنیا که ماه گذشته منتشر شد، نشان داد که نیمی از آمریکایی ها انتظار دارند در چند سال آینده #جنگ_داخلی در آمریکا آغاز شود.

مطالعه

چرا شکایت استورمی دنیلز اهمیت زیادی دارد؟

۲۲ اسفند ۱۳۹۵

گزیده ای از وقایع سال ۲۰۱۶ در ۵ دقیقه

۲۲ اسفند ۱۳۹۵

ریاکاری آمریکا درباره پناهگاههای مالیاتی

آمریکا به پناهگاه مالیاتی برای سرمایهگذاران خارجی تبدیلشده است و هیچ نوع مالیاتی از آنها ستانده نمیشود. این است که آمریکا به منطقهای جذاب برای سرمایهگذاران خارجی تبدیلشده است.

منبع: موسسه کاتو

نویسنده: Daniel J. Mitchell

مقدمه؛

از یک طرف آمریکا قوانین مالیاتی سختگیرانهای دارد که به آن اجازه میدهد از آمریکاییهای خارج از آمریکا نیز انواع مالیاتها را بستاند و برای این منظور آمریکا با دیگر کشورهای مقصد قرارداد تبادل اطلاعات مالیاتی میبندد؛ اما از طرف دیگر، خود آمریکا به پناهگاه مالیاتی برای سرمایهگذاران خارجی تبدیلشده است و هیچ نوع مالیاتی از آنها ستانده نمیشود. این است که آمریکا به منطقهای جذاب برای سرمایهگذاران خارجی تبدیلشده است.سابقة تاریخی

بهطورکلی کاهش مالیات در یک کشور سبب فشار بر سیاستمداران دیگر کشورها میشود تا آنها نیز مالیاتهایشان را کاهش دهند و الا با مهاجرت سرمایه به کشور دارای مالیات کمتر روبهرو خواهند شد. این قضیه در مورد کاهش مالیاتها در انگلیس و آمریکا در دهة 1970 رخ داد و بر دیگر کشورها فشار آورد تا مالیات خود را کاهش دهند. قضایای مشابهی نیز در مورد دیگر کشورها رخ داد. رقابت مالیاتی سبب کاهش و یا حذف انواع مالیاتها نظیر مالیات شرکتی و مالیات بر ارث و غیره شد و مالیاتهای تصاعدی را نیز اغلب به مالیاتهای با نرخ یکسان بدل کرد. در این میان پدیدة جهانیسازی نیز بر شدت گرفتن رقابت مالیاتی افزوده است.واکنش کشورهای دارای مالیاتهای بالا

کشورهای دارای مالیاتهای بالا (high-tax nations) برای مبارزه با رقابت بینالمللی مالیاتی دست به دامن سازمان OECD شدند و ایدة آنها نیز تئوری خنثایی صادرات سرمایه (capital export neutrality) است. این ایده به دنبال هماهنگسازی مالیاتی (tax harmonization) است. این کار از دو طریق مستقیم و غیرمستقیم انجام میشود. در حالت مستقیم همه کشورها تصمیم میگیرند که مثلاً نرخ مالیاتشان یکسان شود و در حالت غیرمستقیم کشورهای مبدأ با ردگیری فعالیتهای شرکتها در خارج بر آنها مالیات بیشتری میگیرند و بدین ترتیب جلوی جابهجایی آنها به خارج را میگیرند. حالت غیرمستقیم هماهنگسازی مالیاتی با قوانین حقوق بشری مبنی بر محرمانگی و حریم مالی (financial privacy) افراد در تضاد است.برخی مسائل

در این قسمت چند مسئلة مربوط به رقابت را که موردتوجه کنگره هستند ذکر میکنیم:• وارونگی شرکتی (corporate inversion):

آمریکا نرخ بالایی برای مالیات شرکتی دارد و همچنین سیستم مالیات بینالمللی بسیار دقیقی دارد؛ اما اگر شرکتها بتوانند محل اقامت خود را تغییر دهند (re-domicile) - یعنی امتیازنامه (charter) خود را به بیرون آمریکا ببرند- میتوانند از مالیات ستانی مضاعف بر منابع درآمدهای خارجی خود فرار کنند. دراینباره دو نکته مهم است: اولاً مشکل با قانون مالیاتی است و ثانیاً این شرکتها همچنان مالیات منابع آمریکایی را میپردازند (نمیتوانند کاملاً از پرداخت مالیات فرار کنند).

• به تعویق انداختن (deferral):

شرکتهای آمریکایی میتوانند پرداخت لایههای اضافی مالیاتی که سیستم بینالمللی مالیات آمریکا بر منابع خارجی آنها میبندد به تعویق بیندازند. برای استفاده از این حق، شرکتهای آمریکایی باید پولهای خود را خارج از آمریکا نگهدارند که به نفع اقتصاد آمریکا نخواهد بود. برای حل این مشکل سه راه وجود دارد: املا یک کاهش موقتی در نرخ مالیات برای منابع بازگشت شده به آمریکا در نظر گرفته شود، ثانیه کنگره میتواند این حق تعویق را از بین برده و مالیات نهایی و فوری را وضع کند که البته قدرت شرکتهای آمریکایی برای رقابت با شرکتهای خارجی را تضعیف میکند و ثالثاً آمریکا به سیستمهای مالیاتی منطقهای (territorial tax system) بپیوندند و شرکتهای آمریکایی که وارد این مناطق میشوند فقط به آن منطقه مالیات میدهند و لذا مانعی برای بازگشت آنها به آمریکا وجود نخواهد داشت.

• قانون مالیات حسابهای خارجی (Foreign Account Tax Compliance Act):

این قانون به ضرر آمریکاییهای خارج از آمریکا است و آنها را در یافتن خدمات بانکی در مضیقه قرار میدهد چراکه ارائهدهندگان خدمات مالی و بانکی از عواقب خطرناک ارائة خدمت به مشتریانی که با ادارة کل مالیاتهای درونمرزی (IRS) منازعه دارند میترسند. راهحل این مشکل که آزادی دیگر کشورها را نیز زیر پا میگذارد لغو کل این قانون و یا لغو این قانون برای کشورهایی که موافقت نامة تبادل اطلاعات مالیاتی دارند است.

• تأمین وجوه سازمان همکاری و توسعة اقتصادی (OECD) توسط آمریکا:

این سازمان در ابتدا یک ادارة بینالمللی بیضرر بود اما در دهههای اخیر به حمایت از دولتگرایی (statism) و دولتهای رفاهی (welfare states) پرداخته است و استفاده از مالیات آمریکاییها برای تأمین مالی این سازمان هم بیهوده و هم مضر است.

• طرح الزام بانکهای آمریکایی برای کمک به اجرای قانون مالیاتهای خارجیها:

دولت اوباما از کنگره خواسته بود تا قوانین مالیاتی را تعدیل کرده و مؤسسات مالی آمریکایی را به دادن و جمعآوری اطلاعات خارجیهایی که سرمایهگذاری غیرمستقیم در اقتصاد آمریکا میکنند، ملزم کند که البته احتمالاً ترامپ این طرح را ملغی خواهد کرد.

• قرارداد چندجانبة OECD:

این قرارداد به کاخ سفید اجازة ورود بیقیدوبند در جمعآوری و به اشتراک گذاشتن اطلاعات حساس مالی با برخی کشورها – که سابقة خوبی هم نسبت به آمریکا ندارند- میدهد. کمیتة روابط خارجی سنا این قرارداد را تصویب کرده است اما این قرارداد توسط برخی سناتورها معلق نگهداشته شده است. این پروتکل یک سیاست بد مالیاتی است و نباید تصویب شود.

[shareaholic app="share_buttons" id="25412088"]

موضوعات :

مطالب مرتبط :

سفر بایدن نشان می دهد، چرا واشنگتن هنوز درک درستی از منطقه ندارد

۹ مرداد ۱۴۰۱

سفر بایدن به عربستان هیچ دستاوردی نداشت. عربستان متعهد به افزایش تولید نفت نشد. هیچ بیانیه ای در قبال عادی سازی با اسرائیل اعلام نکرد و هیچ اتحاد امنیتی تازه ای اعلام نشد.

مطالعه

آمریکا در حال ساختن ائتلافی از حریفان خود است

۱ مرداد ۱۴۰۱

عواملی هست که موجب سردی روابط کشورهایی چون چین، روسیه و ایران شود، اما سیاست خارجی آمریکا آنها را گردهم می آورد.

مطالعه

تهدیدات داخلی در آمریکا بسیار مهم تر از جنگ اوکراین است

۲۵ تیر ۱۴۰۱

تهاجم به اوکراین غم انگیز و خطرناک است. اما این یک فرصت ژئوپلیتیکی بزرگ برای آمریکاست.

مطالعه

استراتژی بزرگ آمریکا: افول پنهان

۲۵ تیر ۱۴۰۱

ایالات متحده در همه جا در حال عقب نشینی، شکست یا بن بست است، چه در عرصه نظامی و چه در حوزه تجارت و تولید صنعتی.

مطالعه

وحدت و انسجام ملی آمریکا رو به زوال است

۲۵ تیر ۱۴۰۱

«جان اف کندی» قهرمان جنگ جوانی که در اولین مبارزات انتخاباتی خود در کنگره شرکت کرده بود در تاریخ ۴ ژوئیه ۱۹۴۶ میلادی در بوستون سخنرانی کرد.

مطالعه

سایه ابهام بر سر نامزدی بایدن در انتخابات ۲۰۲۴

۱۱ تیر ۱۴۰۱

بهترین راه برای بایدن به منظور حفظ میراث خود تمرکز بر محبوبیت با محاسبات سرد بیل کلینتون و درهم شکستن مخالفان با بیرحمی لیندون بیجانسون رئیس جمهور اسبق امریکا است.

مطالعه

دونالد ترامپ، هیولای بی رحم آمریکایی: دستکم هیولای فرانکشتاین آنقدر خودآگاه بود که إحساس شرم کند و از صحنه خارج شود. ترامپ باید به جرم کودتا محاکمه شود

۲۸ خرداد ۱۴۰۱

در حال خواندن «فرانکشتاین» اثر «مری شلی» هستم و هیولا فوق العاده است. او کار خود را با ظرافت ذهن و شیرینی خلق و خوی با خواندن «غم و اندوه یانگ ورتر» گوته و جمعآوری هیزم برای خانواده ای فقیر آغاز میکند اما خالق او، ویکتور فرانکنشتاین، او را رها میکند و حاضر نیست برای آرامش وی، برای او همسری قرار دهد.

مطالعه

اگر خاورمیانه پساآمریکا، عملا کارآیی داشته باشد، چه؟

۱۰ خرداد ۱۴۰۱

حُکمِ عقل عرفی در واشنگتن بر این است که تغییر آرایش آمریکا در جایگاه پس از جنگ دوم جهانی اش بعنوان یک ضامن امنیتی، اشتباهی بزرگ است که منافع آمریکا و پایداری منطقه ای به خطر می اندازد چرا که خلائی را پدید می آورد که بازیگرانی همچون چین و ایران به دنبال پُرکردن آن هستند.

مطالعه

رجوع به اصول پایه در جهان پساآمریکایی

۱۰ خرداد ۱۴۰۱

برای کسانی که تاکنون به چالش های فزاینده سلطه آمریکا بر جهان توجه نکرده اند، یورش ماه فوریه روسیه به اوکراین باید همه تردیدها را زدوده باشد.

مطالعه

جنگ در اوکراین پیچیده میشود

۳ خرداد ۱۴۰۱

سنا بسته کمک اضطراری ۴۰ میلیارد دلاری به اوکراین را روز پنجشنبه تصویب کرد، اما با توجه به این که گروه کوچکی از جمهوری خواهان انزواطلب با صدای بلند از این هزینهها انتقاد میکنند و جنگ وارد مرحله جدید و پیچیده شده است ادامه حمایت دو حزبی در امریکا از اوکراین تضمین نمیشود.

مطالعه

افزایش قتل سیاهپوستان در آمریکا

۱ خرداد ۱۴۰۱

در جریان ناآرامی های سراسری، صاحبان مشاغل کوچک و شهروندان آمریکایی خواستار اجرای قانون شدند، اما با این حال به افسران پلیس دستور داده شد در مقابل آن ها بایستند.

مطالعه

ترامپیسم دیگر به شخص ترامپ وابسته نیست

۳۰ اردیبهشت ۱۴۰۱

علیرغم تمام صحبتهای مطرح شده در مورد عملکرد نامزدهای مورد تایید دونالد ترامپ در انتخابات مقدماتی جمهوری خواهان در سال جاری نتایج رقابتهای این هفته به وضوح یک نکته را نشان داد: فارغ از آن چه برای نفوذ شخصی ترامپ رخ دهد ترامپیسم در حال تحکیم تسلط خود بر جمهوری خواهان است.

مطالعه

با محبوبترین نامزد بالقوه جمهوریخواهان پس از ترامپ برای ریاست جمهوری ۲۰۲۴ آشنا شوید

۲۷ اردیبهشت ۱۴۰۱

مخالفان آقای ران دوسانتس دوست دارند بگویند که او بدتر یا خطرناکتر از آقای ترامپ است. اگر منظور این باشد که دوسانتس در مقام رییسجمهور در پیگیری رویکرد محافظه کارانه، متمرکزتر و منضبط تر از ترامپ خواهد بود، احتمالاً درست می گویند.

مطالعه

راه نجات نظم پساجنگ

۲۴ اردیبهشت ۱۴۰۱

در حدود یک دهه گذشته، بحثی بین محققان و سیاستگذاران در مورد اهمیت نظم بینالمللی مبتنی بر قوانین پس از جنگ جهانی دوم بالا گرفته است. آیا همانطور که گراهام آلیسون در فارن افرز مطرح کرده است، این یک افسانه ضعیف است

مطالعه

امریکا عقبتر از دیگر رقبا در آفریقا

۲۰ اردیبهشت ۱۴۰۱

هدف ایالات متحده آمریکا برای بازیابی جایگاه خویش در سیاست خارجی، در صد روز اول دولت «جورج بایدن» یک هدف بلندپروازانه بود. اکنون آشکار است که برای ارتقاء موقعیت رهبری تحلیل رفته واشنگتن در «منطقه آفریقا» به فعالیتی بیش از یک شعار «آمریکا بازگشته» نیاز است.

مطالعه

طرح روسیه و چین برای فرار از قدرت اقتصادی ایالات متحده

۲۰ اردیبهشت ۱۴۰۱

جو بایدن در حال رهبری جامعه جهانی برای تحریم روسیه و فلج کردن اقتصاد مسکو میباشد تا روسیه از این کار دست بر دارد اما تاکنون این اقدامات نتوانسته خللی در اراده روسیه ایجاد کند

مطالعه

شراکت روسیه و چین در دلار زدایی

۲۰ اردیبهشت ۱۴۰۱

روسیه و چین در سال ۲۰۱۸ پس از اعمال تعرفههای سنگین آمریکا بر کالاهای چینی و شروع جنگ تجاری، از استفاده از دلار در تجارت دوجانبه فاصله گرفتند.

مطالعه

تبعات خطرناک جنگ اوکراین برای آمریکا

۱۹ اردیبهشت ۱۴۰۱

اگر گزارش ها درباره جنگ اوکراین را دنبال کرده باشید شاید فکر کنید که این جنگ به یک نبرد طولانی و خسته کننده تبدیل شده است اما اشتباه می کنید. اوضاع هر روز خطرناک تر می شود.

مطالعه

پایان خطرناک بازی تازه بایدن در اوکراین: بازی بدون پایان

۱۹ اردیبهشت ۱۴۰۱

رئیس جمهور ایالات متحده با راهبردش برای تضعیف روسیه چه بسا جنگ اوکراین را به جنگ جهانی دیگری تبدیل کند.

مطالعهسایر مطالب :

۸ فروردین ۱۴۰۳

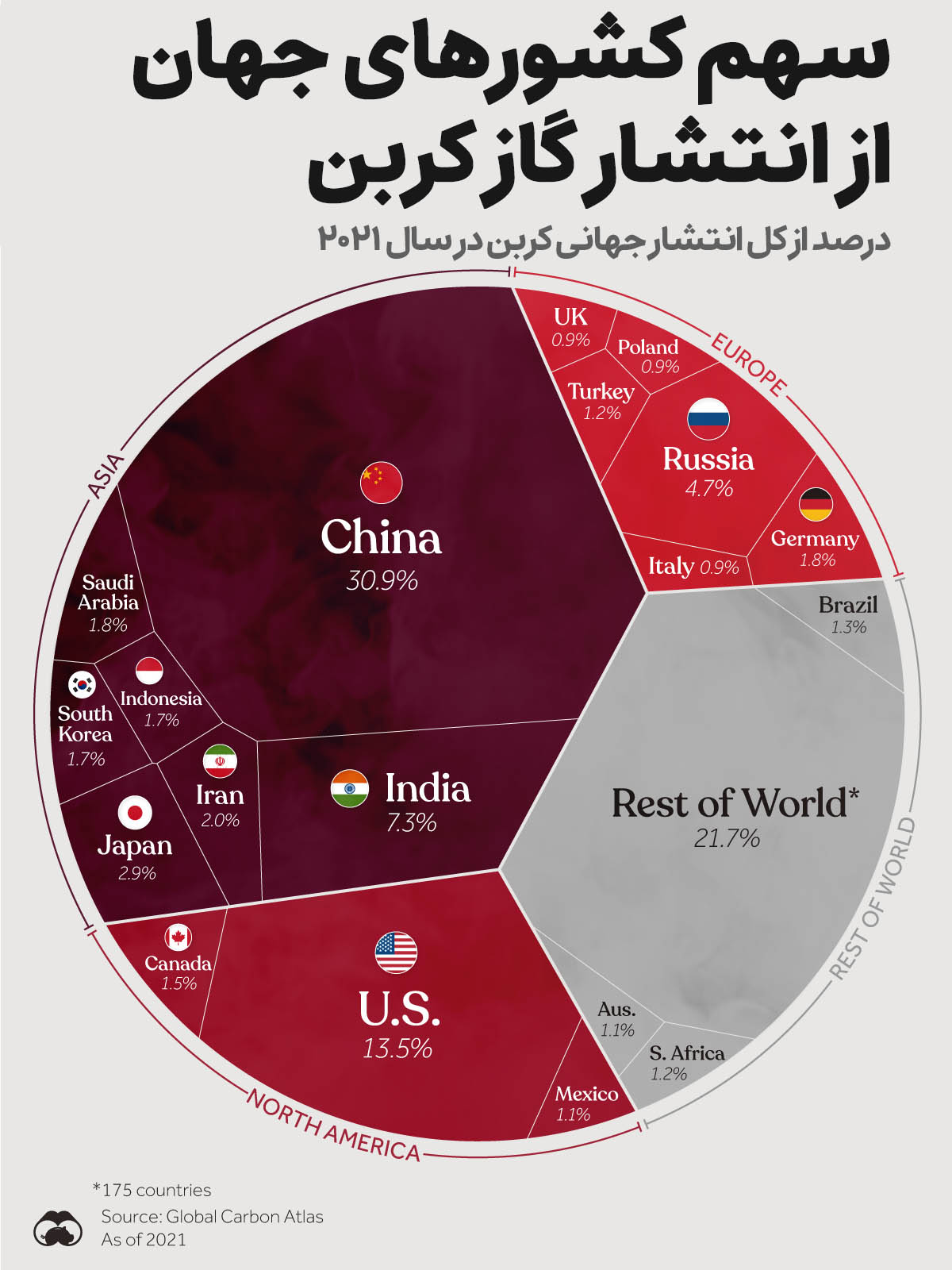

اینفوگرافی بر اساس اطلس کربن جهانی، در صدر لیست بزرگ ترین آلاینده های گاز کربن جهان چین ( با سهم...

مطالعه

۸ فروردین ۱۴۰۳

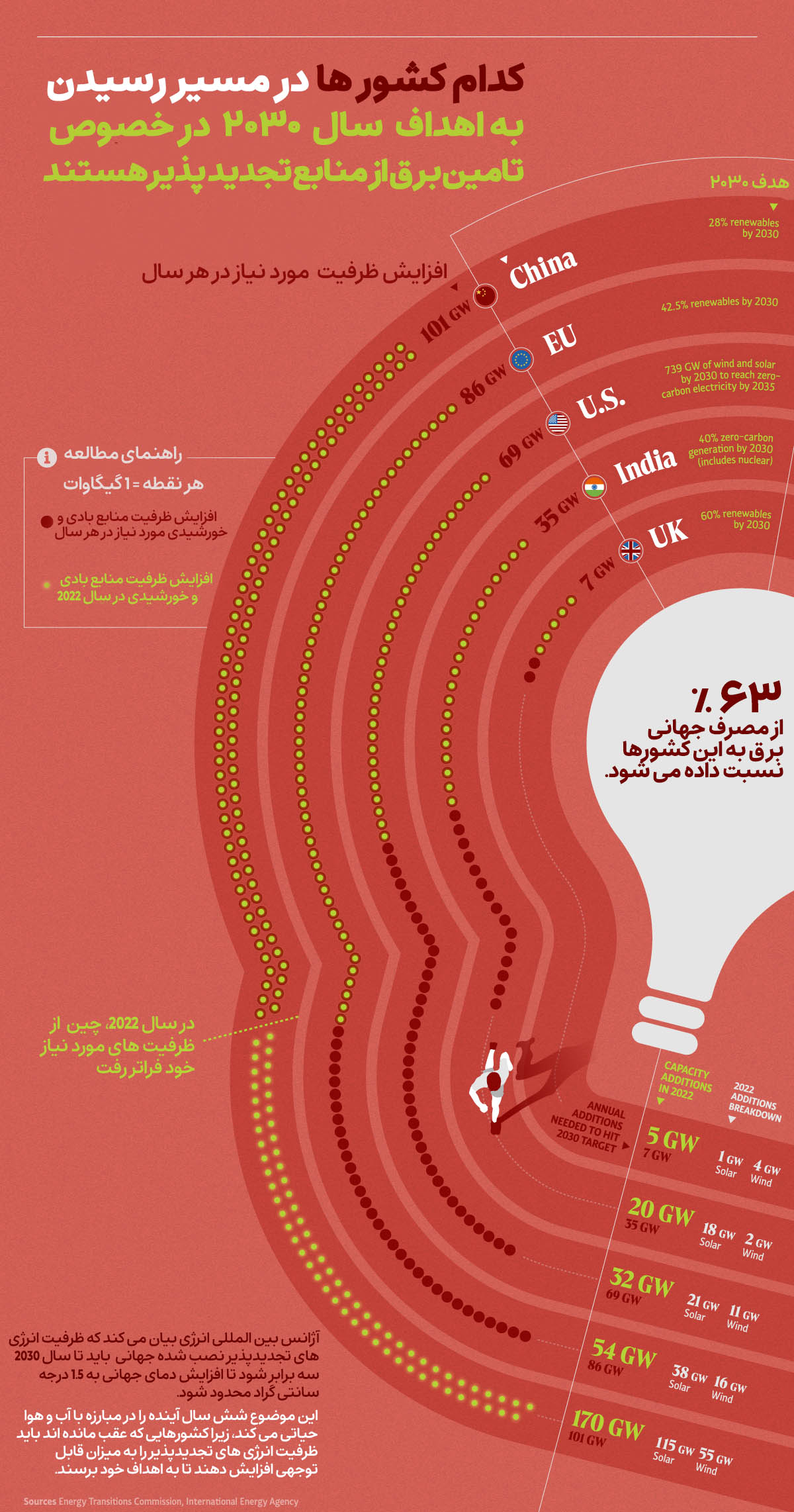

اینفوگرافی طبق توافقنامه پاریس ،مصرف کنندگان عمده برق در جهان شامل آمریکا، اتحادیه اروپا، چین، هند و بریتانیا ( با...

مطالعه

۶ فروردین ۱۴۰۳

مقدمه روابط نظامی بین اسرائیل و ایالات متحده همیشه نزدیک بوده است، [1] که منعکس کننده منافع مشترک امنیتی در...

مطالعه

۲۴ اسفند ۱۴۰۲

تحلیل ها و مقالات مقدمه نیمی از جمعیت جهان از اینترنت موبایل استفاده میکنند. بر اساس گزارش DataReportal، تا سال...

مطالعه

۲۰ اسفند ۱۴۰۲

ما به ملتی با بیماری مزمن خشونت، تنهایی، افسردگی ، تفرقه و فقر تبدیل شدهایم ویدئوهای تحلیلی رابرت اف کندی...

مطالعه

۱۵ اسفند ۱۴۰۲

مستند وضعیت شکست Fail State کارگردان : الکس شبانو محصول : سال 2017 آمریکا ژانر : اجتماعی زبان: انگلیسی -...

مطالعه

۱۱ اسفند ۱۴۰۲

اصلی ترین عوامل شکل گیری اتحاد میان آمریکا و اسرائیل ویدئوهای تحلیلی منبع : شبکه الجزیرهآمریکا همیشه مهمترین متحد اسرائیل...

مطالعه

۱۱ اسفند ۱۴۰۲

چرا نامزدهای ریاست جمهوری آمریکا اینقدر به اسرائیل اهمیت می دهند؟ ویدئوهای تحلیلی منبع : رسانه UNPacked از اوباما تا...

مطالعه

۱۱ اسفند ۱۴۰۲

داستان اسرائیل چگونه برای مردم آمریکا روایت شده است؟ ویدئوهای تحلیلی منبع : شبکه الجزیرهدر این این ویدئو از برنامه...

مطالعه

۱۱ اسفند ۱۴۰۲

رسانه های آمریکا روایت جنگ غزه را چگونه دستکاری و سانسور می کنند؟ ویدئوهای تحلیلی منبع : شبکه الجزیرهگزارش تحقیقی...

مطالعه

۷ اسفند ۱۴۰۲

آیا آمریکا مثل امپراطوری رم سقوط می کند؟ ویدئوهای تحلیلی منبع : مجله آمریکایی The Atlantic در این ویدئو از برنامه...

مطالعه

۷ اسفند ۱۴۰۲

چرا جوانان نسل هزاره آمریکا یک تریلیون دلار بدهی دارند؟ ویدئوهای تحلیلی منبع : شبکه NBC News آمریکا جوانان آمریکایی...

مطالعه

۳ اسفند ۱۴۰۲

شنیده شدن صدای اوکراین را رها کن، فکری به حال به ما کن از مجلس سنای آمریکا! ویدئوهای خبری منبع...

مطالعه

۲ اسفند ۱۴۰۲

گزارشی از رفتارهای نابهنجار رایج در قطار شهری نیویورک ویدئوهای تحلیلی منبع : INSIDE Edition در این ویدئو، مجری برنامۀ...

مطالعه

۱ اسفند ۱۴۰۲

پس از آغاز جنگ 2023 رژیم صهیونیستی و حماس، ایالاتمتحده شروع به ارسال کشتیهای جنگی و هواپیماهای نظامی به شرق...

مطالعه

۲۹ بهمن ۱۴۰۲

قانونی که می تواند ترامپ را رد صلاحیت کند ویدئوهای تحلیلی منبع : رسانه آمریکایی The Wall Street Journal در حالی...

مطالعه

۲۹ بهمن ۱۴۰۲

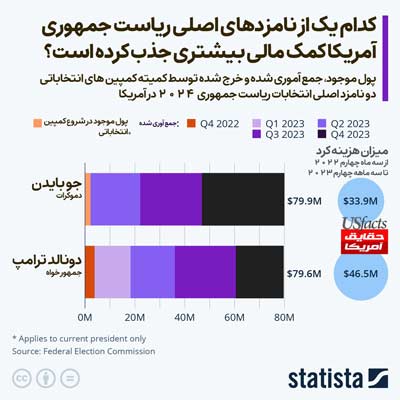

اینفوگرافی کمپین جو بایدن در سه ماهه چهارم سال 2023 بیش از 33 میلیون دلار جمع آوری کرده و میزان...

مطالعه

۲۸ بهمن ۱۴۰۲

اینفوگرافی شاخص دموکراسی به شاخص توسعه انسانی شباهت دار و وضعیت دموکراسی را در پنج شاخص طبقه بندی می کنند:...

مطالعه

۲۸ بهمن ۱۴۰۲

چگونه فساد در نظام سیاسی آمریکا قانونی شده است؟ ویدئوهای تحلیلی منبع : RepresentUs در این ویدیو سازمان مردم نهاد آمریکایی RepresentUs...

مطالعه

۲۷ بهمن ۱۴۰۲

اینفوگرافی از سال 2020 در آمریکا، 61.1 % احتمال دارد هر دو نفر که به طور تصادفی انتخاب شوند از...

مطالعه