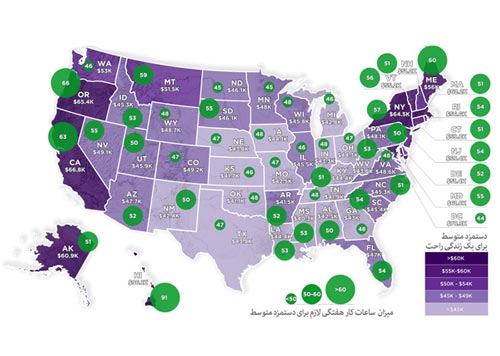

برای زندگی راحت در آمریکا چقدر باید درآمد داشته باشید؟

۱۱ شهریور ۱۳۹۹

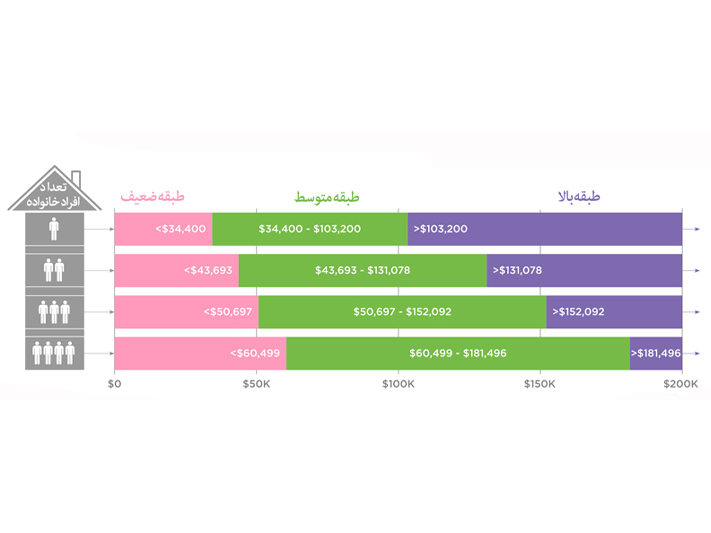

با چه درآمدی در آمریکا جزو طبقه ی درآمد بالاهای محسوب می شوید؟

۱۱ شهریور ۱۳۹۹

کرونا و اقتصاد آمریکا

در این مطلب به بررسی وضعیت اقتصاد آمریکا در دوران کرونا و پساکرونا پرداخته شده است و شما می توانید گزارش ها ، مقالات و ویدئوهای کارشناسان آمریکایی در رابطه با تاثیر کرونا بر اقتصاد آمریکا را مشاهده می کنید.

گزارش های ویدئویی از تاثیر کرونا بر اقتصاد آمریکا

گزارش های ویدئویی از تاثیر کرونا بر اقتصاد آمریکا

مقدمه

بیماریِ کرونا ضربه ی بزرگی به اقتصادِ مصرفکنندگان و تولیدِ ناخالصِ داخلی (GDP) زده است. رشدِ اقتصادی در سه ماهه ی نخست ۵درصد کاهش یافت که نشان دهنده ی آغازِ رکودِ سالِ ۲۰۲۰ است.

در آوریل، در پیِ تعطیلیِ کسبوکارهای غیرضروری توسطِ فرمانداران، فروشهای خرده ۱۶.۴ درصد سقوط کرد. با ترخیصِ اجباریِ کارکنانِ کارخانجات، تعدادِ بیکاران با جهشی حیرت انگیز به ۲۳ میلیون نفر رسید.

سه ماهه ی دوم از این هم بدتر بود، چرا که اقتصادِ کشور ۳۲.۹ درصد منقبض شد. مرکزِ بودجه ی کنگره پیشبینی می کند که در سه ماهه ی سوم بهبود اتفاق بیفتد، اما نه آنقدر که تمامِ زیانهای گذشته را جبران نماید. آثارِ این شرایط تا سه ماهه ی چهارمِ سالِ ۲۰۲۱ پابرجاست. در این مقطع، تولیدِ اقتصادی اندکی پایینتر و بیکاری اندکی بالاتر خواهد بود.

طبقِ انتظار، بخشهایی نظیرِ هنر، سرگرمی، و خدماتِ تفریحی-ورزشی (سقوطِ ۵۵درصدی) و خدماتِ غذایی و اسکان (سقوطِ ۴۷درصدی) بیشترین آسیب را دیده اند. اما در کلیه ی صنایعِ بخشِ خصوصی شاهدِ از کار بی کار شدن بوده ایم. از همان اواسطِ ماهِ مارس که ایالتها شروع به تعطیل کردنِ بخشهای «غیرِ ضروری» کردند، مشخص بود که این اتفاق خواهد افتاد.

کم شدنِ تقاضا از سوی مصرف کنندگان از عواملِ این کسادی بوده است. پیش بینیِ ما برای آینده ی نزدیک مبتنی بر برآوردی است که از هزینهکردِ مصرف کنندگان داشته ایم. کاهشِ تقاضا سببِ کاهش در تولیدِ ناخالصِ داخلی می شود. دو گروهِ مصرفی (خدماتِ اسکان و غذا و خدماتِ تفریحی-سرگرمی) به تنهایی ۸ درصد از تولیدِ ناخالصِ داخلی را به خود اختصاص می دهند، تازه اگر کاهشِ هزینهکردهای کسبوکار را حساب نکنیم. کالاهای ماندگارِ مصرفی نیز ۷ درصد از تولیدِ ناخالصِ داخلی را به خود اختصاص می دهند. فروشِ این بخش نیز کاهش داشته است. همچنین، خدمات و مراقبتهای درمانی ۱۰ درصد از تولیدِ ناخالصِ داخلی را شامل می شوند؛ بخشِ زیادی از این بخش تولیدِ خود را متوقف کرده است، چرا که اولاً به ریسکش نمی ارزد، ثانیاً نیاز به ایجادِ ظرفیتِ بیمارستانی برای بیمارانِ کرونایی بیشتر احساس می شود.

اینها همه سببِ کاهشِ چشمگیرِ هزینهکردِ مصرف کنندگان و تولیدِ ناخالصِ داخلی می شود؛ پیشبینیِ ما از خطِ مبنا نشان می دهد که تولیدِ ناخالصِ داخلی در دو فصلِ نخستِ سالِ ۲۰۲۰ بیش از ۷درصد کاهش خواهد یافت. این تازه اولِ ماجراست و انتظار می رود که تقاضا برای سرمایهگذاری نیز به دلیلِ مصرفِ پایین و پابرجا بودنِ بلاتکلیفی ها کاهش بیابد. ساخت و سازهای مسکونی هم احتمالاً با کندی مواجه شود زیرا خیلی از مصرفکنندگان از عهده ی خریدِ خانه برنخواهند آمد، حتی با حداقل بهره ی وامِ مسکن. و البته، صادرات نیز به خاطرِ کند شدنِ فعالیتهای اقتصادی در خارج احتمالاً کاهش یابد.

مروری بر آمارهای اقتصاد آمریکا تحت تاثیرکرونا

- رشدِ اقتصادی

رشدِ GDP آمریکا در سالِ ۲۰۲۰ تا ۶.۵ درصد پایین خواهد آمد. در سالِ ۲۰۲۱ به نرخِ رشدِ ۵درصدی بازجهش خواهیم داشت که در سالِ ۲۰۲۲ این نرخ ۳.۵درصد خواهد بود. این برپایه ی جدیدترین پیشبینی ئی است که کمیته ی بازارِ آزادِ فدرال (Federal Open Market Committee) در ۱۰ ژوئنِ ۲۰۲۰ منتشر کرده است.

- بیکاری

میانگینِ نرخِ بیکاری در سالِ ۲۰۲۰ به ۹.۳ درصد خواهد رسید. این خیلی بیشتر از نرخِ ۶.۷ درصدی ئی است که دولتِ فدرال انتظارش را داشت. همچنین، نرخِ بیکاری در سالِ ۲۰۲۱ به ۶.۵ درصد و در سالِ ۲۰۲۲ به ۵.۵ درصد کاهش خواهد یافت. اوجِ آن در آوریلِ ۲۰۲۰ با ۱۴.۷ درصد خواهد بود. بیش از ۲۰ میلیون کارگر در پیِ شیوعِ ویروسِ کرونا از کارِ خود ترخیص شدند.

نرخِ واقعیِ بیکاری شاملِ افرادِ بیکار، کارجویانِ ازپانشسته (marginally attached) و کارجویانِ ناامید (discouraged workers) می شود و به همین دلیل، حدوداً دو برابرِ نرخِ اعلام شده است. برای درکِ بهتر، می توانید این آمار را با نرخهای بیکاریِ پس از سالِ ۱۹۲۹ مقایسه کنید.

- تورم

میانگینِ تورم در سالِ ۲۰۲۰ ۸درصد خواهد بود که در سالهای ۲۰۲۱ و ۲۰۲۲ به ترتیب به ۱.۶ درصد و ۱.۷ درصد افزایش خواهد یافت. در نرخِ تورمِ هسته، قیمتِ گازِ فرّار و غذا محاسبه نمی شود. بانک مرکزی ترجیح می دهد که در تعیینِ سیاستهای پولی از این نرخ استفاده کند. میانگینِ نرخِ تورمِ هسته در سالِ ۲۰۲۰ ۱.۰ درصد، در سالِ ۲۰۲۱ ۱.۵درصد، و در سالِ ۲۰۲۲ ۱.۷درصد خواهد بود که کمتر از انتظارِ بانکِ مرکزی از نرخِ تورم (۲درصد) است. اطلاع از تاریخچه ی نرخِ تورم در آمریکا به پیشبینیِ حدِ تورم در سالهای آتی کمک خواهد کرد.

- نرخِ سود

در ۱۵ مارسِ ۲۰۲۰، کمیته ی بازارِ آزادِ فدرال جهتِ کاهشِ تأثیراتِ اقتصادیِ شیوعِ کرونا اجلاسِ ویژه ای برگزار کرد. در این اجلاس، نرخِ کنونیِ بهره ی فدرال ((fed funds rate را به محدوده ی ۰.۰ درصد و ۰.۲۵ درصد کاهش داد. پیشتر هم این کمیته نرخِ مذکور را در ۳ مارس به محدوده ی ۱.۰ تا ۱.۲۵ درصد تنزل داده بود.

نرخِ بهره ی فدرال نرخِ سودهای کوتاه مدت را کنترل می کند، از جمله نرخِ بهره ی پایه، نرخِ لیبور (Libor)، بهره ی وامهای بسیار تعدیل پذیر، و نرخِ کارتهای اعتباری. شما می توانید با انتخابِ وامهای دارای بهره ی ثابت خود را از افزایشِ نرخِ بهره در امان نگه دارید.

بانکِ مرکزی جهتِ پایین نگه داشتنِ بهره های بلند مدت نیز تلاش می کند. این نهاد برنامه ی تسهیلِ کمی را نیز در دستورِ کار قرار داده است. در ۱۵ مارسِ ۲۰۲۰، فدرال رزرو اعلام کرد که طیِ چند ماهِ آینده ۵۰۰ میلیارد دلار در قالبِ اسنادِ خزانه و ۲۰۰ میلیارد دلار در قالبِ اوراقِ قرضه ی تحتِ وامِ مسکن خریداری خواهد کرد. در ۲۳ مارسِ ۲۰۲۰، کمیته ی بازارِ آزادِ فدرال میزانِ خریدهای تسهیلِ کمی را بدونِ محدوده ی دامنه افزایش داد. در ۱۸ می، ترازنامه ی این نهاد به ۷ تریلیون دلار افزایش پیدا کرد.

بانکِ مرکزی از طریقِ خریداریِ اوراقِ قرضه، عرضه را در بازارِ اسنادِ خزانه کاهش می دهد. این امر سببِ افزایشِ قیمتها و کاهشِ سودِ این اوراقِ بلندمدت خواهد شد.

ارزشِ اسنادِ خزانه به تقاضای دلار نیز بستگی دارد. تقاضا که بالا باشد، فشارِ از بالا به پایین بر ارزشِ اسناد کاهش می یابد. هنگامی که اقتصادِ جهانی رونق بگیرد، سرمایه گذاران رغبتِ کمتری به سرمایه گذاری در این بازارِ به شدت کمریسک پیدا می کنند.

- قیمتِ نفت و گاز

اداره ی اطلاعاتِ انرژیِ آمریکا (U.S. Energy Information Administration) چشماندازی سی ساله (از ۲۰۲۰ تا ۲۰۵۰) در خصوصِ قیمتِ نفت و گاز ارائه داده است که در آن، میانگینِ قیمتِ نفتِ خامِ برنت در سالِ ۲۰۲۰ بشکه ای ۴۳ دلار و در سالِ ۲۰۲۱ بشکه ای ۵۰ دلار خواهد بود. قیمتِ نفتِ خامِ وست تگزاس نیز به طورِ میانگین بشکه ای حدوداً ۳ دلار کمتر از این میزان خواهد بود.

مطابقِ پیش بینیِ چشم اندازِ اداره ی اطلاعاتِ آمریکا، قیمتِ نفت تا سالِ ۲۰۵۰ افزایش خواهد یافت. تا سالِ ۲۰۲۵، میانگینِ قیمتِ نفتِ برنت به بشکه ای ۷۹ دلار خواهد رسید. این البته بر مبنای دلارِ سالِ ۲۰۱۹ است که تأثیرِ تورم در آن محاسبه نشده است. پس از آن، تقاضای جهانی قیمتِ نفت را تا بشکه ای ۲۱۴ دلار در سالِ ۲۰۵۰ بالا خواهد برد. تا آن زمان، منابعِ ارزانِ نفت تحلیل رفته اند و این باعث می شود تا تولیدِ نفتِ خام گرانتر تمام شود.

در این پیش بینی، آثارِ تغییراتِ اقلیمی لحاظ نشده است. دولتها ممکن است تولیدِ انرژیِ تجدیدپذیر را افزایش دهند تا از این راه گرمای جهانی را کنترل کنند. این کار سببِ پایین آمدنِ قیمتِ نفت به میزانِ قابلِ توجه خواهد شد.

- اشتغال

مرکزِ آمارِ کار (Bureau of Labor Statistics) هر ده سال چشم اندازِ اشتغال را منتشر می کند و در آن جزئیاتِ مفصلی از هر صنعت و شغل ارائه می دهد روی هم رفته، این مرکز انتظار دارد که بینِ سالهای ۲۰۱۸ تا ۲۰۲۸، ۸.۹ میلیون شغلِ جدید به اشتغالِ کشور افزوده شود.

در پیشبینیِ مرکزِ آمارِ کار، آثارِ همهگیریِ کویدِ ۱۹ لحاظ نشده است.

شغلهای حوزه ی سلامت و درمان یکی از مشاغلی است که بیشترین رشد را خواهد داشت. یکی از دلایلِ آن سالخوردگیِ جمعیت است. مشاغلِ کامپیوتری و محاسباتی و شغلهایی که مبتنی بر تولیدِ انرژیِ جایگزین هستند نیز به سرعت رشد خواهند کرد.

در سه گروهِ شغلی کاهشِ مشاغل اتفاق خواهد افتاد: تولید، مدیریت، و فروش. این شغلها جای خود را به راهکارهای کامپیوتری و فناوری خواهند داد. خرده فروشی ها نیز شغلِ خود را از دست می دهند، زیرا تجارتِ الکترونیک همچنان به پیش می تازد. این تغییرات بر تعدادِ مشاغلِ حمل و نقل و انبارداری خواهد افزود.

- تغییراتِ آبوهوایی

فدرال رزرو نگرانِ تأثیرِ تغییراتِ اقلیمی بر اقتصاد است تحقیقاتِ بانکِ مرکزیِ شعبه ی ریچموند تخمین زده است که این تغییرات رشدِ اقتصادی را طیِ یک قرنِ آینده به میزانِ ۳۰ درصد کاهش خواهد داد.

توجه: فدرال رزرو بانکها را ملزم کرده است تا برای تبعاتِ اقتصادیِ شرایطِ جویِ حاد برنامهریزی داشته باشند. برای مثال، از بانکهای فلوریدا خواسته است تا برای توفندها طرحهای مدیریتِ ریسک داشته باشند.

رؤسای پیشینِ بانکِ مرکزی به کنگره اصرار می کنند که مالیاتِ کربن را به تصویب برساند تا میزانِ خطراتِ ناشی از انتشارِ گازهای گلخانه ای کاهش یابد.

تلفاتِ بلایای طبیعی نظیرِ توفندها، سیلابها و آتشسوزی ها در سالِ ۲۰۱۹ بالغ بر ۱۵۰ میلیارد دلار بوده است. این کمتر از رکوردِ ۳۵۰ میلیارد دلاریِ سالِ ۲۰۱۷ و خسارتِ ۱۸۶ دلاریِ سالِ ۲۰۱۸ است. این بلایا ۹۰۰۰ نفر را در سالِ ۲۰۱۹ و ۱۵۰۰۰ نفر را در سالِ ۲۰۱۸ به کامِ مرگ کشانده اند. شرکتهای بیمه ۵۲ میلیارد دلار بابتِ خساراتِ سالِ ۲۰۱۹ و ۸۶ میلیارد دلار بابتِ سالِ ۲۰۱۸ پرداخت کرده اند. دست روی دست گذاشتن در معضلِ گرمای جهانی شرکتهای بیمه را ناامید کرده است.

این بلایا با گرمترشدنِ کره ی زمین شدیدتر و پرتکرارتر خواهند شد. در سالِ ۲۰۱۹ تعدادِ بلایای طبیعی ۸۲۰ مورد بوده است، در حالی که در سالهای ۱۹۸۹ تا ۲۰۱۸ سالانه ۵۲۰ مورد از این بلایا اتفاق می افتاده است.

پیشبینی محتمل بازشکوفایی اقتصاد آمریکا بر اساس اطلاعات ماه ژوئن منطبق بر مدل U

مرکزِ بودجه ی کنگره ، شکل اصلاحی U را برای اقتصاد آمریکا پیشبینی کرده است.

در ماه آگوست محتملترین شکل برای بازشکوفاییِ اقتصاد، شکلِ U پیشبینی شده است، همچنانکه در پیشبینی ها از خطِ مبنا نیز مشهود است. اقتصاد ممکن است در فصلِ سومِ سال، نوعی جهش را تجربه کند که صرفاً معلولِ برداشتنِ محدودیتهاست. لیکن رشدِ اقتصادی احتمالاً تا چند فصل پس از سه ماهه ی دومِ سالِ ۲۰۲۰ و تا زمانی که این بیماری تحتِ کنترل در بیاید و آثارِ جنبیِ آن به پایان برسد و اعتمادها دوباره جلب شود و اقتصادِ جهانی رو به بهبودی بگذارد، همچنان زیرِ خاکستر باقی خواهد ماند. تفاوت در فرضیه هایی که در باره ی این عوامل و به ویژه درباره ی نتایجِ درمانی وجود دارد، هریک از این سناریوها را محتمل می سازد.

البته اینها در کوتاه مدت بود. اما بلندمدت نیز اهمیت دارد. پیشبینیِ پنج ساله ی ما این پرسش را پیش می کشد: «آیا آمریکا واقعاً به همان نقطه ی آغازین باز خواهد گشت؟» و پاسخ احتمالاَ منفی خواهد بود.

به دو دلیل می توان گفت اقتصاد به نقطه ی پیشینِ خود باز نخواهد گشت. و هر دو دلیل گویای این هستند که با حرکتِ مجددِ اقتصاد به سمتِ اشتغالِ کامل، رشد و بازدهِ بهرهوری احتمالاً کند خواهد شد.

نخست اینکه، الگوهای تقاضا احتمالاً تغییر کند، به خصوص اگر مبارزه با بیماری به طول بینجامد و با زحمت پیش برود. در نبودِ یک واکسنِ جهانی و مؤثر، بخشهایی که لازمه ی آنها اجتماع و ازدحامِ مردم است (نظیرِ جُنگهای زنده، ورزشگاهها، رستورانها و سفر) احتمالاً با مشکل مواجه خواهند شد، حتی اگر محلِ این تجمعات کاملاً بازگشایی گردد. در نتیجه سبدِ مصرفیِ مردم از این نوع مخارج فاصله می گیرد؛ به دنبالِ آن، ممکن است مخارجِ جایگزین نظیرِ کالاهای پردوام و مسکن سریعتر از آنچه انتظار می رفت رشد کنند. پس اندازهای بانکی نیز ممکن است افزایش یابد، به طوری که حتی مصرفکنندگانِ مرفه نیز با توجه به محدودشدنِ گزینه های موجود ترجیح بدهند دست از خرج کردن بکشند.

در ثانی، فعالیتِ کسبوکارها نیز احتمالاً دستخوشِ تغییر خواهد شد و سودِ بهرهوری را محدود خواهد ساخت. برای مثال، زنجیره های مهمِ عرضه وقتی ببینند اتکای بیش از حد به تولیداتِ خارج از کشور در عرصه هایی نظیرِ داروسازی چه ریسک هایی درپی دارد، ممکن است به داخلِ کشور محدود شوند. به علاوه، در دنیایی که زنجیره های پیجیده ی عرضه آسیبپذیر از آب درآمده اند، کسبوکارها ممکن است بر تولیدِ بهنگام (just-in-time) تأکیدِ بیشتری کنند. هم تجارتِ بین الملل و هم مدیریتِ زنجیره ی عرضه در رشدِ بهرهوری در طولِ چند دهه ی گذشته نقش داشته اند، و روندِ معکوسِ این دو بندی برپای رشدِ بهرهوری خواهد بود. در بدترین حالت، اقتصاد ممکن است به صورتِ میانمدت کاهشِ بهرهوری را تجربه کند که نتیجه ی شکلِ جدیدِ فعالیتهای کارخانه هاست که بهرهوری در آنها کمتر (اما ریسک نیز در آنها پایین تر) است.

اینها همگی احتمالِ کند بودنِ روندِ بازشکوفایی و نهایتاً تولیدِ ناخالصِ داخلی را در مقایسه با دورانِ پیش از کرونا به شدت بالا می برد. متخصصین این را در پیشبینیِ خود لحاظ کرده اند، به این صورت که فرض کرده اند که خطِ مبنا هنوز ۵درصد زیرِ پیشبینی های پیش از شیوع کرونا در پایانِ چشماندازِ پنجساله ی است، حتی در صورتِ بازگشتِ وضعیتِ بیکاری به اشتغالِ کامل. حتی بر اساسِ فرضهای خوشبینانه نیز ویروسِ کویدِ ۱۹ آسیبهای ماندگاری به اقتصادِ آمریکا خواهد زد.

سناریوهای پیش روی اقتصاد آمریکا

- خطِ مبنا (۷۰درصد):

اقتصادِ آمریکا با تعطیل شدنِ فعالیتها در تعدادی از بخشها در مارسِ ۲۰۲۰، سقوطی شارپی را تجربه کرد. بخشی از این سقوط بلافاصله ملموس بود، اما بخشِ اعظمِ آن در سه ماهه ی سوم خود را نشان خواهد داد، زمانی که تولیدِ ناخالصِ داخلی ۱۶ درصد کاهش یابد. اقتصاد در سه ماهه ی سوم احیا خواهد شد، اما پس از آنکه مشخص شود که نابودیِ این بیماری سخت تر از آن چیزی است که بعضی از خوشخیالها گمان می کرده اند، این اصلاح با یک سقوطِ دیگر در سه ماهه ی چهارم و کندیِ رشد در شش ماهه ی بعد از آن خنثی خواهد شد. اصلاح، جبران، احیا، بازشکوفایی یا هرآنچه که اسمش را بگذاریم، تا اواسطِ سالِ ۲۰۲۱ دست نیافتنی خواهد بود. با توجه به پایین بودنِ مبنا، رشدِ تولیدِ ناخالصِ داخلی در سالهای ۲۰۲۲ تا ۲۰۲۴ ممکن است در دامنه ی ۷-۸درصدی نوسان داشته باشد. تا پایانِ سالِ ۲۰۲۳، رشدِ اقتصادی به سطحِ قبل از کرونا بازخواهد گشت، و در نهایت اقتصادِ آمریکا در سه ماهه ی نخستِ سالِ ۲۰۲۵ به نقطه ی اشتغالِ کامل بازخواهد گشت.

- بازجهشِ سریع (۵درصد):

بازگشاییِ اقتصاد که در ماهِ می آغاز شده موفقیت آمیز بوده است. سیاستهای دولت در محدود کردنِ آسیبهای کسبوکارهای کوچک موفق بوده است، و سیاستِهای بانکِ مرکزی (فدرال رزرو) شرایطِ مطلوبی را ایجاد کرده است تا کمپانی ها بتوانند به سرعت به کسبوکارِ معمولِ خود بازگردند. رشدِ اقتصادی در نیمه ی دومِ سالِ ۲۰۲۰ روندِ صعودی می گیرد و سپس در سالِ ۲۰۲۱ با توزیعِ گسترده ی واکسن در ماهِ ژانویه، تسریع می گردد. فعالیتهای اقتصادی تا پایانِ سالِ ۲۰۲۲ به سرعت به حالتِ عادیِ پیش از کرونا باز خواهد گشت.

- بدونِ پایانِ مشخص (۲۵درصد):

تلاش برای بازگشاییِ فعالیتهای اقتصادی در اواسطِ فصلِ دومِ سال نابهنگام واقع می شود. مواردِ ابتلا به کویدِ ۱۹ اوج می گیرد و ایالتها مجبور می شوند مجدداً فعالیتهای اقتصادی را محدود کنند. فقدانِ راهکارهای درمانی یا واکسنِ مؤثر به این معناست که چرخه ی بازگشاییها و تعطیلیها ادامه دار خواهد بود. این امر امکانِ بازشکوفایی را کاهش می دهد و اعتماد به نهادهای کشور را خدشه دار می کند؛ در بازگشایی های بعدی، حتی چنانچه پیشرفتی در درمان حاصل شود، مصرفکنندگان ترجیح می دهند به جای اینکه به زعمِ خود، خطری را متوجهِ خود کنند، در محیطِ امنِ خانه بمانند. در سه ماهه ی سومِ ۲۰۲۰ یک رشدِ سریع رخ می دهد که با سقوطی که در سه ماهه ی چهارمِ ۲۰۲۰ در اثرِ موجِ جدیدِ بیماری در پاییز اتفاق می افتد خنثی خواهد شد. پس از آن، رشدِ اقتصادی نسبتاً پایین می ماند و تازه در اواخرِ سالِ ۲۰۲۱ است که بازشکوفایی رو به آغاز می نهد. تا سالِ ۲۰۲۵، نرخِ بیکاری دو رقمی خواهد ماند و سطحِ تولیدِ ناخالصِ داخلی بیش از ۱۰ درصد پایینتر از سطحی خواهد بود که در شرایطِ بدونِ کرونا می توانست باشد.

اما احیاءِ الگوی مصرفی آمریکا در سه ماهه ی دوم سریعتر از آنچه ما پیش بینی شده است اتفاق افتاد. اما تداومِ شیوعِ این ویروسِ همهگیر (کرونا) مانعِ رشدِ اقتصادی در ماههای آینده خواهد شد.

مطالب مرتبط