با چه درآمدی در آمریکا جزو طبقه ی درآمد بالاهای محسوب می شوید؟

۱۱ شهریور ۱۳۹۹

آمریکا دادستان دیوان کیفری بینالمللی را تحریم کرد

۱۱ شهریور ۱۳۹۹

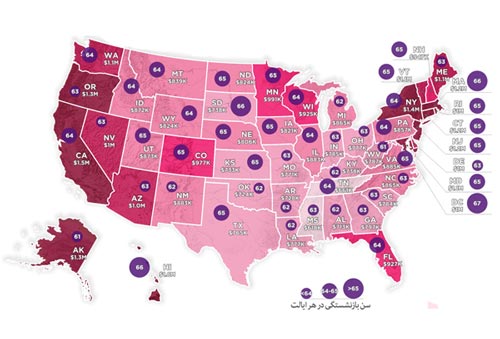

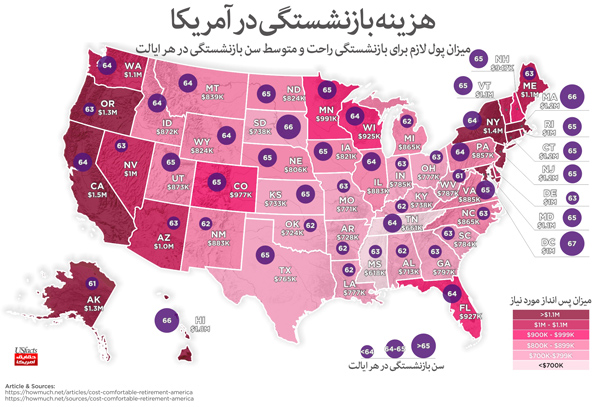

موضوع داشتن پس انداز کافی برای بازنشستگی راحت و بی دردسر مدت هاست که مطرح بوده و هست. در حقیقت، بعضی از اقتصاددانان بر این باورند که متولدین دهه ۲۰۰۰ به بعد با چالش های بزرگ تر و سخت تری مواجه هستند و چنان چه بخواهند در سن ۶۵ سالگی بازنشسته شوند باید نیمی از درآمدشان را پس انداز کنند. البته اوضاع آن چنان هم بغرنج نیست و خبر خوب اینکه بعضی از ایالت های کشور رفتار دوستانه تری در مبحث بازنشستگی از خود نشان می دهند. جدیدترین نقشه تصویری ما میزان درآمد و پس انداز مورد نیاز که یک شخص برای بازنشستگی راحت در هر ایالت به آن نیاز دارد به علاوه سن متوسط بازنشستگی در هر ایالت را به نمایش می گذارد.

- سن میانگین بازنشستگی در ایالات متحده ۶۴ سال می باشد. این میزان در سطح ایالتی از ۶۱ سال در ایالت های آلاسکا و ویرجینیای غربی تا ۶۷ سال در واشینگتن دی سی متغیر می باشد.

- سن میانگین امید به زندگی در کشور ۶/۷۸ سال می باشد. در میان ایالت ها می سی سی پی پایین میزان امید به زندگی یعنی ۵/۷۴ و هاوایی بالاترین میزان یعنی ۵/۸۱ سال را دارا می باشند.

- میزان خرج و مخارج سالانه یک فرد بالاتراز ۶۵ سال به طور میانگین معادل ۵۱۶۲۴ دلار می باشد. می سی سی پی کمترین میزان هزینه های سالانه فردی یعنی ۴۴۷۵۸ دلار و هاوایی بالاترین میزان یعنی ۹۹۱۷۰ دلار را دارا می باشد.

- با احتساب این دو فاکتور یعنی سن امید به زندگی و همچنین مخارج سالیانه هر فرد، میزان پس انداز مورد نیاز برای بازنشستگی در ایالات متحده برابر با ۹۰۴۴۵۲ دلار می باشد. در ایالت های واقع در شمال شرقی و غرب کشور مردم به بالاترین میزان پس انداز برای بازنشستگی یعنی چیزی بیش از ۱ میلیون دلار نیاز دارند. این در حالی است که در جنوب و میانه غربی با کمترین میزان پس انداز نیز می توان بازنشسته شد.

میزان پس انداز مورد نیاز بازنشستگی، از گزارش “آمار خرج و مخارج مصرف کننده” سال ۲۰۱۸ که توسط “دفتر کل آمار کار و کارگری” منتشر شده، اقتباس شده است. مراد از خرج و مخارج مصرف، هزینه های زندگی برای “افراد گروه سنی ۶۵ سال و بالاتر” بوده به این دلیل که سن بازنشستگی معمولا در این بازه سنی تعریف می شود.

برای محاسبه هزینه های بازنشستگی مورد نظر، ما ۲۰ درصد به ارقام این گزارش اضافه نموده و سپس آن را با شاخص هزینه های زندگی فردی در هر ایالت که در پایگاه آماری MERIC منتشر شده تطبیق داده ایم. همچنین ما از داده ها و آمار و ارقام منطبق با “الگوی امید به زندگی IHME” که توسط “موسسه تحلیلی آماری نشنال جئوگرافیک” ارائه شده، استفاده نموده ایم. سپس با کم نمودن “سال میانگین بازنشستگی شاغلان” (ارائه شده توسط موسسه MoneyTalks ) از آمار و ارقام ذکر شده و ضرب آن در “هزینه های زندگی سالانه تطبیقی درهر ایالت” به میزان کل پول و سرمایه مورد نیاز برای یک بازنشستگی راحت و بی دردسر رسیدیم.

در نقشه تصویری موجود، تمام داده ها و ارقام بالا که درباره آنها توضیحاتی ارائه شد، تجمیع و به تصویر کشیده شده اند. تمام ایالت ها با رنگ بنفش طوری رنگ آمیزی شده اند که بنفش پررنگ تر به معنای پس انداز بالاتر ساکنین آنجا برای بازنشستگی می باشد. در هر ایالت همچنین یک دایره بنفش رنگ قرار دارد که نشان دهنده سن میانگین بازنشستگی در آن ایالت می باشد و دایره بزرگ تر نشان دهنده سن بازنشستگی بالاتر می باشد.

۵ ایالت گران برای بازنشستگی:

- هاوایی: ۱۸۴۴۵۵۶ دلار، میانگین سن بازنشستگی در ۶۶ سالگی

- کالیفرنیا: ۱۸۴۴۵۵۶ دلار، میانگین سن بازنشستگی در ۶۴ سالگی

- نیویورک: ۱۴۰۸۱۲۱ دلار، میانگین سن بازنشستگی در ۶۴ سالگی

- آلاسکا: ۱۳۴۱۸۰۵ دلار، میانگین سن بازنشستگی در ۶۱ سالگی

- اورگان: ۱۳۳۵۷۵۲ دلار، میانگین سن بازنشستگی در ۶۳ سالگی

۵ ایالت ارزان برای بازنشستگی:

- می سی سی پی: ۶۱۷۶۶۱ دلار، متوسط سن بازنشستگی در ۶۳ سالگی

- تنسی: ۶۶۰۸۷۰ دلار، متوسط سن بازنشستگی در ۶۴ سالگی

- آلاباما: ۷۱۲۸۳۲ دلار، متوسط سن بازنشستگی در ۶۲ سالگی

- اوکلاهما: ۷۲۳۸۵۹ دلار، متوسط سن بازنشستگی در ۶۲ سالگی

- آرکانزاس: ۷۲۸۰۱۰ دلار، متوسط سن بازنشستگی در ۶۲ سالگی

با توجه به مطالب بالا جای تعجب نیست اگر بدانیم ایالت هایی که میزان امید به زندگی و هزینه های زندگی در آنها (مانند هاوایی) بالا می باشد نیاز به پس انداز بالایی برای بازنشستگی دارند. البته فارغ از محل زندگی، آمریکایی ها پول کافی برای بازنشستگی پس انداز نمی کنند. بعضی از کارشناسان بر این باورند که برای حل این مشکل باید پس انداز پول اجباری شود به این ترتیب که دولت درصدی از درآمد و دریافتی افراد و شهروندان را به یک حساب مخصوص پس انداز بازنشستگی منتقل کند.

این در حالی است که برخی دیگر اعتقاد دارند دریافت مالیات بیشتر از ثروتمندان شیوه ای است که می توان از طریق آن به تقویت بیمه تامین اجتماعی افراد پرداخت بدین معنا که این روش باعث افزایش منابع اولیه درآمدهای مربوط به بازنشستگی برای بسیاری از شهروندان آمریکایی خواهد شد. علاوه بر این، تمرکز دولت بر سیاست های توسعه منازل ارزان قیمت برای سالمندان بر کاهش فشار های مالی بر بازنشستگان تاثیر خواهد گذاشت.