طبقه متوسط زمانی نماد رویای آمریکایی بود. اما اکنون وضعیت این طبقه با دهه های قبل متفاوت شده است. آمار...

مطالعه

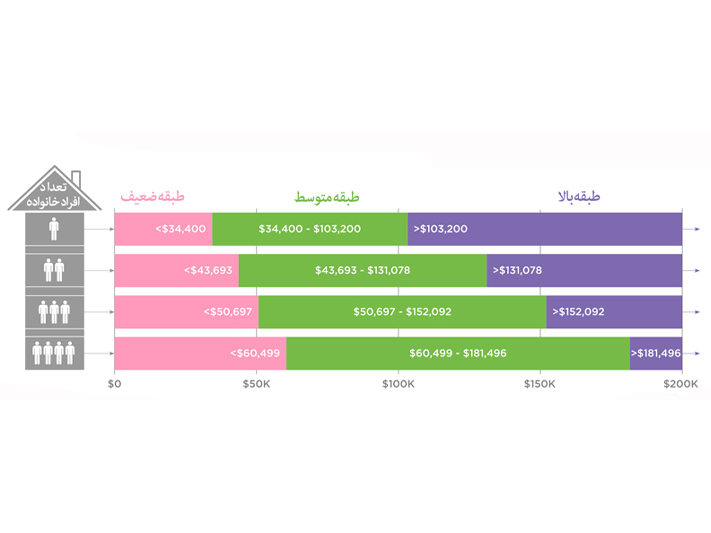

با چه درآمدی در آمریکا جزو طبقه ی درآمد بالاهای محسوب می شوید؟

۱۱ شهریور ۱۳۹۹

با چه درآمدی در آمریکا جزو طبقه ی درآمد بالاهای محسوب می شوید؟

۱۱ شهریور ۱۳۹۹

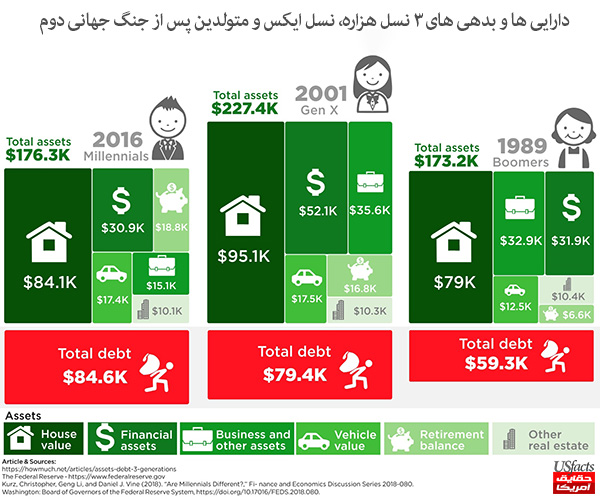

فرض کنید به زمانی می روید که متولدین بعد از جنگ جهانی دوم، نسل ایکس (متولدین بین اواسط سال ۱۹۶۰ الی اواسط ۱۹۸۰) و نسل هزاره می خواهند وارد بازار کار شوند. به طور میانگین، میزان کل دارایی و ثروت و میزان کل بدهی های هر کدام از آنها چه قدر می باشد؟ این فرض اساسی ما در نقشه ای که پیش رو دارید، می باشد.

بررسی های دقیقی در گزارش های اخیر “صندوق ذخیره ارزی فدرال” انجام دادیم تا بتوانیم به میزان اختلاف دارایی ها و بدهی های سه نسل متولدین بعد از جنگ جهانی دوم، نسل ایکس و نسل هزاره بپردازیم. قبل از هر چیز، ابتدا انواع دارایی های کلی آنها را به چندین دسته مختلف تقسیم کردیم. به عنوان مثال ممکن است این دارایی ها شامل خانه و یا دیگر دارایی های مالی همچون سهام، دارایی های شغلی، خودرو و دیگر اموال منقول باشد. سپس میزان کل بدهی های مربوط به هر نسل را به طور میانگین با یکدیگر مقایسه نموده و در پایین صفحه و با رنگ قرمز نمایش داده ایم. این روش به شما این امکان را خواهد داد تا بتوانید دید کلی در مورد تعادل نسبی بین دارایی ها و درآمد های نسل بعدی پیدا کنید.

باید این نکته را مد نظر داشته باشید که محققان میزان تورم در هر دوره را در این آمار و ارقام لحاظ کرده اند. این نکته باعث خواهد شد که مقایسه منصفانه ای به عنوان مثال در مورد ارزش خانه ها در چند دهه متفاوت داشته باشیم. جالب است بدانیم نسل هزاره در سال ۲۰۱۶ به طور میانگین و در مقایسه با متولدین بعد از جنگ جهانی دوم در سال ۱۹۸۹ و البته اندکی کمتر از نسل ایکس در سال ۲۰۰۱، سهم بیشتری در دارا بودن خانه داشته اند. به عبارت دیگر، صرف نظر از این موضوع که متولدین نسل هزاره با چه میزان تاخیر بعد از افزایش قیمت مسکن توانسته اند خانه بخرند، سهم بیشتری نسبت به دو نسل دیگر در سال های یاد شده در تملک مسکن داشته اند.

اوضاع زمانی جالب تر می شود که بدانیم در دیگر گروه های دارایی نیز، متولدین هزاره بهتر از نسل های قبل عمل کرده و میزان پس انداز آنها در بانک ها با میانگین ۱۸۸۰۰ دلار در مقایسه با نسل ایکس با میزان دارایی میانگین ۱۶۸۰۰ دلار و همچنین نسل بعد از جنگ جهانی دوم با ۶۶۰۰ دلار، عملکرد بهتری از خود به نمایش گذاشته اند. این مطلب تا اندازه ای به این پرسش که چرا نسل قبلی یعنی نسل هزاره به افزایش درآمد در فرم کسب و کار های کوچک تمایل داشته است، پاسخ می دهد. بنا به گزارشات “دفتر مدیریت کسب و کارهای خُرد“، جوانان هزاره به مراتب کمتر به فکر ایجاد کسب و کار شخصی خود در مقایسه با نسل های دیگر می باشند. دلیل این امر را می توان در “رکود بزرگ” جستجو نمود که باعث شد بسیاری از آنها کمتر به فکر ریسک کردن باشند و با پول هایشان محتاطانه تر برخورد کنند.

میزان کل بدهی های هر نسل نیز داستان جذاب دیگری را رقم زده است. خودروها رو به روز گران تر شده و مردم را بیشتر از هر دوره دیگری درگیر قسط و وام نموده است. بسیاری از جوانان نسل هزاره همچنین وام های دانشجویی سنگینی اخذ نموده اند. شاید دلیل این امر را بتوان در این مساله جست و جو نمود که ایالت ها در حال کاهش تخصیص منابع به موسسات و دانشگاه های عمومی می باشند و البته نباید موسسات خصوصی را از قلم انداخت. دانشگاه هنوز هم بهترین شیوه افزایش درآمد در آینده محسوب می شود، اگر چه فارغ التحصیلان دانشگاه ها اغلب به مشاغلی ورود پیدا می کنند که نیازی به کسب مدرک ندارد. با توجه به مطالبی که گفته شد، میزان کل بدهی های نسل هزاره با مبلغ ۸۴۶۰۰ دلار بیشتر از نسل ایکس (۷۹۴۰۰ دلار) و بیشتر از متولدین پس از جنگ جهانی دوم (۵۹۳۰۰ دلار) می باشد.

مطالب مرتبط

گزارش PBS از مسئله نابرابری اقتصادی در آمریکا ؛ سرزمین آزادی، محل زندگی فقرا

۱۳ بهمن ۱۴۰۰

در این ویدئو مجری بخش اقتصادی نیوز اَوئِر، پاول سالمون، با تصویر سه نمودار توزیع ثروت در سه کشور به...

مطالعه

گزارش نیویورک تایمز از مسئله بدهی کارت های اعتباری؛ تله ی بدهی

۱۳ بهمن ۱۴۰۰

در این ویدئو که توسط نیویورک تایمز تهیه شده است زندگی زوج آمریکایی را مشاهده می کنید که زمانی با...

مطالعه

چگونه وجه ضمانت ، زنان آمریکا را در زندان محبوس میکند

۱۳ بهمن ۱۴۰۰

در تاریخ سابقه نداشته است که زنان آمریکایی در چنین تعداد بالایی در زندان باشند. از این تعداد، ۸۰درصد مادر...

مطالعه

در جستجوی راه حل مسئله کمبود مسکن ارزان؛ آیا خانه های پیش ساخته می تواند راه حل باشد؟

۴ آذر ۱۴۰۰

اگر هنگام شنیدن نام لس آنجلس اولین تصویری که به ذهنتان خطور می کند ، تصویر برج های مجلل و...

مطالعه

گزارش شبکه cbs از بحران بی خانمانی در لس آنجلس؛ لس آنجلس ، بهشت از دست رفته

۳۰ آبان ۱۴۰۰

اگر هنگام شنیدن نام لس آنجلس اولین تصویری که به ذهنتان خطور می کند ، تصویر برج های مجلل و...

مطالعه